La pensión complementaria es una forma de ahorro para la jubilación; al sumarse a la pensión del INPS (denominada de primer pilar), constituye una segunda fuente de ingresos durante la edad de jubilación y, por lo tanto, representa el segundo pilar del sistema de pensiones italiano.

El objetivo, dado el progresivo descenso de la prestación de jubilación del INPS, es contribuir al mantenimiento de un nivel de vida adecuado incluso después de la jubilación. Dada su función social, el ahorro se produce en régimen tutelado y está fiscalmente bonificado.

Mención especial merece también la R.I.T.A. (Renta Integrativa Temporal Anticipada), que permite al trabajador jubilarse antes de haber alcanzado el requisito de jubilación.

Cómo nace la previsión complementaria y la necesidad de una pensión complementaria

Del sistema retributivo al sistema contributivo.

El régimen de pensiones público italiano opera según el sistema de reparto: esto significa que las pensiones de hoy se pagan con las cotizaciones de los trabajadores actualmente en activo; sus pensiones serán pagadas, a su vez, por los futuros trabajadores activos: es el llamado “pacto intergeneracional”, activo desde los años 70.

La evolución demográfica italiana, caracterizada por una constante disminución de los nacimientos y por el aumento de la edad media, ha, por un lado, disminuido el número de trabajadores, y por otro, aumentado el número de personas con derecho a pensión. Inevitablemente, se ha creado un notable déficit en el presupuesto del Estado italiano, obligado a endeudarse para pagar las pensiones.

A lo largo de los años se han introducido numerosas reformas del sistema de pensiones que, aun habiendo garantizado su sostenibilidad económica, al mismo tiempo han ido erosionando cada vez más la prestación de jubilación de los futuros pensionistas; el paso al sistema contributivo, que penaliza en mayor medida el importe de la pensión, se produjo precisamente por este motivo.

La previsión complementaria se ha diseñado como apoyo de la previsión obligatoria. Se trata de un sistema que se puede aplicar de forma voluntaria y que permite obtener una pensión complementaria, con el objetivo de garantizar un nivel de vida futuro adecuado.

Además, el legislador ha introducido la posibilidad de recurrir a las sumas acumuladas también para necesidades particulares que puedan surgir durante la carrera y la vida de una persona: por ejemplo, es posible solicitar anticipos al verificarse algunas condiciones, o bien rescates totales o parciales al verificarse otras.

Cómo se constituye

la pensión complementaria

Los fondos de pensiones operan en los mercados financieros según el mecanismo de la “capitalización”: a través de las empresas y los trabajadores recogen las contribuciones a plazos prefijados y las invierten según la línea de gestión (compartimento) elegida por el adherente.

Al alcanzar el requisito de jubilación, el capital acumulado (dado por la suma de las contribuciones realizadas y de los rendimientos obtenidos) se entrega en forma de pensión complementaria en capital; la liquidación puede, en concreto, ser abonada en un único tramo o en renta (se habla en este caso de liquidación en cuotas).

Las tipologías de fondos de pensiones

El fondo de pensiones, como su nombre indica, es el instrumento ideado y pensado para construirse la pensión complementaria.

En Italia existen tres tipologías diferentes de fondo de pensiones: estas son cuáles son y cómo elegir la más adecuada para sus necesidades.

Fondos de pensiones de negociación colectiva (o cerrados)

Entre estos se encuentra Fondapi: la adhesión a estos fondos está reservada exclusivamente a categorías específicas de trabajadores y nace del acuerdo entre asociaciones de categoría y representaciones de los trabajadores.

Fondos de pensiones abiertos

Como su nombre indica, la adhesión a esta tipología está abierta a todos aquellos que pretenden construirse una pensión complementaria, independientemente de la categoría del contrato de trabajo; son establecidos principalmente por bancos y por sociedades de seguros.

PIP (Planes Individuales de Pensiones)

Están dirigidos a todos aquellos que, independientemente de su situación laboral, pretenden construirse una pensión complementaria; además, son establecidos únicamente por compañías de seguros.

La diferencia entre estas tipologías de fondos está principalmente relacionada con su coste; los fondos de pensiones de negociación colectiva (vinculados al CCNL) tienen, de media, costes inferiores a las otras dos tipologías: esto se debe a que, según sus estatutos, son sociedades sin ánimo de lucro, es decir, que no deben generar beneficios ni remunerar a los accionistas.

Al mismo tiempo, los costes relacionados con la promoción del Fondo son escasos y los sujetos comprometidos en la promoción en el territorio son los sindicatos.

Por último, la última gran diferencia es la composición del Consejo de Administración (CdA): en los fondos de categoría, este está compuesto a partes iguales por representantes de los trabajadores (CGIL, CISL y UIL) y representantes de las empresas (CONFAPI en el caso de Fondapi).

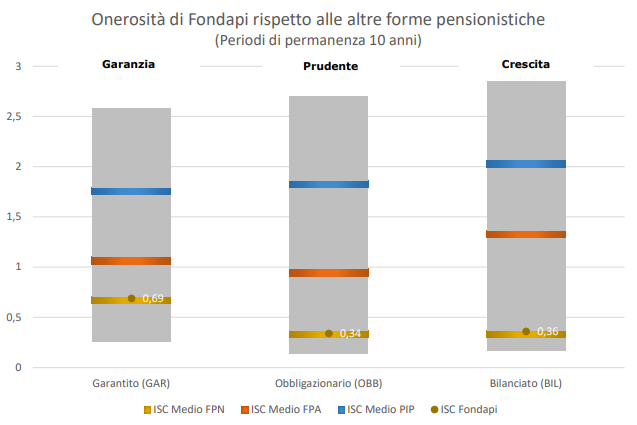

En la imagen mostramos el Índice Sintético de los Costes medio (ISC) de las diversas formas de pensiones complementarias. La misma autoridad de vigilancia ha estimado que un ISC del 2% en lugar del 1% puede reducir el capital acumulado después de 35 años en aproximadamente un 18%, por ejemplo, lo reduce de 100.000 a 82.000 euros.

El ISC de Fondapi comparado con la media de coste de los otros fondos cerrados, abiertos y PIP

La imagen muestra exhaustivamente todos los costes de Fondapi. Se puede encontrar un mayor detalle sobre los costes de las operaciones o prestaciones en la Ficha “Los costes”.

Los beneficios de la adhesión a la previsión complementaria

Para una lista exhaustiva de los beneficios relacionados con la previsión complementaria, le invitamos a consultar la página relativa a las ventajas, disponible aquí.

Deducibilidad

Deducibilidad de las contribuciones ingresadas a la previsión complementaria hasta 5164,57 € anuales.

Tributación

Tributación IRPF del TFR y de las contribuciones ingresadas al fondo de pensiones de favor, equivalente como máximo al 23% para rescates antes de la jubilación, y entre el 15% y el 9% (en función de la antigüedad de inscripción) para liquidaciones consiguientes a la jubilación.

Contribución empresarial

Contribución empresarial: consiste en un pago por parte de la empresa de una contribución adicional totalmente a su cargo; dicho pago corresponde por derecho al trabajador solo en caso de adhesión a fondos de negociación colectiva y de pago de la contribución de la nómina a su propio cargo.

Anticipos

Posibilidad de solicitar anticipos o bien rescates parciales o totales al verificarse algunas condiciones determinadas.

Las inversiones y la gestión financiera

En el momento de la adhesión, el trabajador es libre de elegir el compartimento de inversión que mejor se adapte a su perfil personal.

La gestión de Fondapi, orientada hacia una política de sostenibilidad de la inversión, prevé tres líneas.

Crecimiento

Garantía

Un compartimento compuesto en un 90% por títulos de renta fija, con la presencia de una garantía de seguro que, en caso de rendimientos negativos, permite obtener sumas iguales al menos a lo ingresado.

Al margen de la propensión al riesgo, que varía de un sujeto a otro, la teoría relacionada con la elección del compartimento se basa en el horizonte temporal de la inversión: cuanto más largo es el horizonte, más se aconseja, durante la fase de acumulación, orientarse hacia compartimentos con mayor componente de renta variable, para luego pasar a compartimentos menos de renta variable cerca de la jubilación.

Para obtener más información sobre los compartimentos de inversión y sobre los rendimientos que se pueden obtener, lea el análisis en profundidad disponible haciendo clic aquí.

La entrega: dos tipologías de pensión complementaria

Antes de hablar de pensión complementaria, es necesario distinguir entre:

Prestaciones en capital

Son liquidaciones realizadas por el fondo de pensiones que se concretan con una sola liquidación, sin ningún fraccionamiento de los importes en el tiempo; es el caso de los anticipos, de los rescates pero también de muchísimas liquidaciones por jubilación que son liquidadas por Fondapi en unos 70-80 días.

Prestaciones en renta

Son las pensiones complementarias, es decir, liquidaciones periódicas que se abonan a favor de quien se ha adherido a Fondapi; es el caso de algunas liquidaciones por jubilación que se abonan durante toda la vida del trabajador y de la RITA (Renta integrativa temporal anticipada): una renta que pueden solicitar los trabajadores próximos a la jubilación, pero que se han quedado sin trabajo, y que deja de abonarse al alcanzar los requisitos de jubilación.

La pensión complementaria puede consistir en una prestación en renta que se abona periódicamente al pensionista mientras esté con vida. Exactamente igual que ocurre con la pensión de base (por ejemplo, la del INPS).

¿La pensión complementaria en renta es siempre obligatoria?

La respuesta es no. La renta es obligatoria solo para aquellos que han acumulado posiciones contributivas más elevadas. Es necesario comparar el ahorro para la jubilación acumulado con los importes indicados en la tabla de los valores umbral, disponible haciendo clic aquí. Dichos importes difieren en función de:

- del género del adherente;

- de la edad del adherente sujeto que solicita la liquidación;

- del valor de la asignación social, cuyo recálculo es anual.

En consecuencia, también los valores umbral se recalcularán anualmente y sufrirán variaciones de entidad, sin embargo, insignificante. En concreto, si la suma acumulada es inferior con respecto al valor umbral, el pensionista será libre de recibir toda la liquidación en capital, sin ningún fraccionamiento (prestación en capital, ninguna renta); si, en cambio, la suma acumulada es superior al valor umbral, el pensionista tendrá la obligación de convertir al menos la mitad en renta, que se convertirá, por lo tanto, en una pensión complementaria.

Fondapi no abona solo pensiones complementarias; existen también muchas otras prestaciones, entre ellas:

- anticipos para gastos sanitarios, para la compra o reforma de la primera vivienda y para otras necesidades que no es necesario justificar;

- rescates totales y parciales, por ejemplo, a raíz de una dimisión o un despido;

- liquidaciones por jubilación en capital.

Personalice las cuotas y la frecuencia de su pensión complementaria

En el momento de la adquisición del derecho a la pensión, el adherente que quiera o tenga la obligación de solicitar la renta, deberá elegir:

- la frecuencia de abono de la renta, es decir, cada cuánto tiempo recibir la pensión complementaria;

- la renta más adecuada para sus necesidades entre las seis tipologías diferentes ofrecidas por Fondapi, cada una con condiciones y garantías diferentes.

Haciendo clic aquí es posible consultar las diferentes tipologías de rentas, las frecuencias de abonos y algunos ejemplos de renta.

Para hacer algunas proyecciones de sus propios ingresos en edad de jubilación, es posible utilizar los dos instrumentos que se muestran a continuación:

Simulador de pensiones

Motor de cálculo de la renta

Las tutelas de los adherentes

Lo ingresado y acumulado en el fondo de pensiones está fuertemente tutelado: en particular, los recursos ingresados son inembargables, no se pueden secuestrar y no se pueden tocar incluso en caso de cierre o quiebra del fondo de pensiones; en este último caso, las posiciones de los adherentes se liquidan o se transfieren a otro fondo de pensiones.

Otra tutela importante es que, en caso de fallecimiento antes de la pensión complementaria, lo acumulado hasta ese momento corresponde a los herederos u otros sujetos eventualmente indicados, sin ningún impuesto de sucesión.

¿Se acerca la jubilación?

Si le faltan menos de 6 meses para la jubilación y desea ser contactado por Fondapi para una asesoría personalizada, escriba un correo electrónico a pensione@fondapi.it indicando su nombre y un número de teléfono: ¡nos pondremos en contacto con usted lo antes posible!

O bien, haga clic en el botón de abajo y descubra todas las formas de ponerse en contacto con nosotros.