La pensione integrativa è una forma di risparmio pensionistico; aggiungendosi alla pensione INPS (detta di primo pilastro), costituisce una seconda fonte di reddito durante l’età pensionabile e, quindi, rappresenta il secondo pilastro del sistema pensionistico italiano.

Lo scopo, visto il progressivo abbassamento dell’assegno pensionistico INPS, è quello di contribuire al mantenimento di un adeguato tenore di vita anche dopo il pensionamento. Vista la sua funzione sociale, il risparmio avviene in regime tutelato ed è fiscalmente agevolato.

Menzione particolare spetta anche alla R.I.T.A. (Rendita Integrativa Temporanea Anticipata), che consente al lavoratore di andare a riposo prima di aver raggiunto il requisito pensionistico.

Come nasce la previdenza complementare e l’esigenza di una pensione integrativa

Dal sistema retributivo a quello contributivo.

Il regime pensionistico pubblico italiano opera secondo il sistema a ripartizione: questo significa che le pensioni di oggi vengono pagate dai lavoratori attualmente in forza; le loro pensioni saranno pagate, a loro volta, dai futuri lavoratori attivi: è il cosiddetto “patto intergenerazionale”, attivo sin dagli anni ‘70.

L’andamento demografico italiano, caratterizzato da una costante diminuzione delle nascite e dall’aumento dell’età media, ha da un lato diminuito il numero dei lavoratori, e dall’altro aumentato il numero di aventi diritto alla pensione. Inevitabilmente, si è creato un notevole deficit nel bilancio dello Stato Italiano, costretto a indebitarsi per pagare le pensioni.

Negli anni sono quindi state introdotte numerose riforme del sistema pensionistico che, pur avendone garantito la sostenibilità economica, allo stesso tempo hanno sempre più eroso l’assegno pensionistico dei futuri pensionati; il passaggio al sistema contributivo, che penalizza maggiormente l’importo pensionistico, è avvenuto proprio per questo motivo.

La previdenza complementare è stata progettata come sostegno della previdenza obbligatoria. Si tratta di un sistema attuabile su base volontaria che consente di ottenere una pensione integrativa, con l’obiettivo quello di garantire un adeguato tenore di vita futuro.

In aggiunta, il legislatore ha introdotto la possibilità di ricorrere alle somme accumulate anche per particolari esigenze che possono occorrere durante la carriera e la vita di una persona: ad esempio, è possibile richiedere anticipazioni al verificarsi di alcune condizioni, oppure riscatti totali o parziali al verificarsi di altre.

Come si costituisce

la pensione integrativa

I fondi pensione operano sui mercati finanziari secondo il meccanismo della “capitalizzazione”: attraverso le aziende e i lavoratori raccolgono le contribuzioni a cadenze prefissate e le investono secondo la linea di gestione (comparto) scelto dall’aderente.

Al raggiungimento del requisito pensionistico, il capitale accumulato (dato dalla somma dei contributi versati e dei rendimenti ottenuti) viene erogato sotto forma di pensione integrativa in capitale; la liquidazione può, nello specifico, essere corrisposta in un’unica tranche o in rendita (si parla in questo caso di liquidazione in rate).

Le tipologie di fondi pensione

Il fondo pensione, come dice il nome, è lo strumento ideato e pensato per costruirsi la pensione integrativa.

In Italia esistono tre diverse tipologie diverse di fondo pensione: ecco quali sono e come scegliere la più adatta alle proprie esigenze.

Fondi pensione negoziali (o chiusi)

Tra questi rientra Fondapi: l’adesione a questi fondi è riservata esclusivamente a specifiche categorie di lavoratori e nasce dall’accordo tra associazioni di categoria e rappresentanze dei lavoratori.

Fondi pensione aperti

Come dice il nome l’adesione a questa tipologia è aperta a tutti coloro che intendono costruirsi una pensione integrativa, indipendentemente dalla categoria del contratto di lavoro; sono istituiti prevalentemente da banche e da società di assicurazioni.

PIP (Piani Individuali Pensionistici)

Sono rivolti a tutti coloro che, indipendentemente dalla situazione occupazionale, intendono costruirsi una pensione complementare; in più, sono istituiti unicamente da compagnie assicurative.

La differenza tra queste tipologie di fondi è principalmente legata al loro costo; i fondi pensione negoziali (legati al CCNL) hanno mediamente costi inferiori alle altre due tipologie: questo perché da statuto sono società no profit, ovvero che non devono generare utili e remunerare gli azionisti.

Allo stesso tempo, i costi legati alla promozione del Fondo sono esigui e i soggetti impegnati nella promozione sul territorio sono i sindacati.

Infine, ultima grande differenza, è la composizione del Consiglio di Amministrazione (CdA): nei fondi di categoria esso è composto in parti uguali da rappresentanti dei lavoratori (CGIL, CISL e UIL) e rappresentanti delle aziende (CONFAPI nel caso di Fondapi).

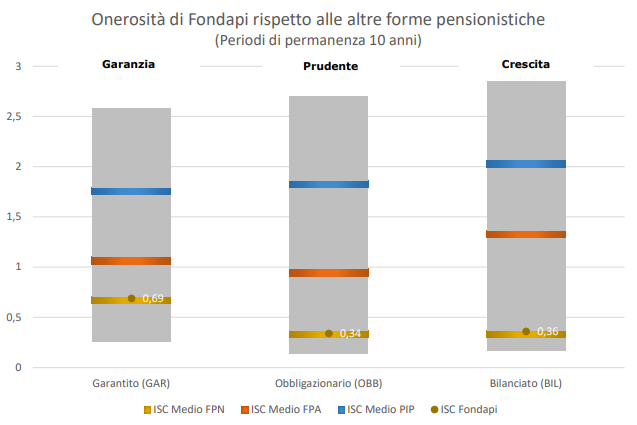

Nell’immagine riportiamo l’Indice Sintetico dei Costi medio (ISC) delle varie forme pensionistiche complementari. La stessa vigilanza ha stimato che un ISC del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di circa il 18%, ad esempio, lo riduce da 100.000 a 82.000 euro.

L’ISC di Fondapi confrontato con la media di costo degli altri fondi chiusi, aperti e PIP

L’immagine riporta esaustivamente tutti i costi di Fondapi. Un maggiore dettaglio sui costi delle operazioni o prestazioni lo si trova sulla Scheda “I costi”.

I benefici dell’adesione alla previdenza complementare

Per una lista esaustiva dei benefici legati alla previdenza complementare invitiamo a consultare la pagina relativa ai vantaggi, disponibile qui!

Deducibilità

Deducibilità dei contributi versati alla previdenza complementare fino a 5.164,57 € annui.

Tassazione

Tassazione IRPEF del TFR e dei contributi versati al fondo pensione di favore, pari al massimo al 23% per riscatti prima del pensionamento, e tra il 15% e il 9% (in base all’anzianità di iscrizione) per liquidazioni conseguenti il pensionamento.

Contributo aziendale

Contributo aziendale: consiste in un versamento da parte dell’azienda di un contributo aggiuntivo totalmente a suo carico, tale versamento spetta di diritto del lavoratore solo in caso di adesione a fondi negoziali e di versamento del contributo da busta paga a proprio carico.

Anticipi

Possibilità di richiedere anticipi oppure riscatti parziali o totali al verificarsi di alcune determinate condizioni.

Gli investimenti e la gestione finanziaria

Al momento dell’adesione il lavoratore è libero di scegliere il comparto di investimento più in linea con il suo profilo personale.

La gestione di Fondapi, orientata verso una politica di sostenibilità dell’investimento, prevede tre linee.

Crescita

Garanzia

Un comparto composto al 90% da titoli obbligazionari, con la presenza di una garanzia assicurativa che, in caso di rendimenti negativi, permette di ottenere somme pari ad almeno quanto versato.

Al netto della propensione al rischio, che varia da soggetto a soggetto, la teoria legata alla scelta del comparto si basa sull’orizzonte temporale dell’investimento: più l’orizzonte è lungo più si consiglia, durante la fase di accumulo, di orientarsi verso comparti a maggiore componente azionaria, per poi scalare su comparti meno azionari in prossimità della pensione.

Per maggiori informazioni sui comparti di investimento e sui rendimenti ottenibili, leggi l’approfondimento disponibile cliccando qui.

L’erogazione: due tipologie di pensione integrativa

Prima di parlare di pensione integrativa, è necessario distinguere tra:

Prestazioni in capitale

Sono liquidazioni realizzate dal fondo pensione che si concretizzano con una sola liquidazione, senza alcun frazionamento degli importi nel tempo; è il caso delle anticipazioni, dei riscatti ma anche di moltissime liquidazioni per pensionamento che vengono liquidate da Fondapi in circa 70-80 giorni.

Prestazioni in rendita

Sono le pensioni integrative, cioè liquidazioni periodiche che vengono erogate in favore di chi ha aderito a Fondapi; è il caso di alcune liquidazioni per pensionamento che vengono erogate per tutta la vita del lavoratore e della RITA (Rendita integrativa temporanea anticipata): una rendita che può essere chiesta dai lavoratori prossimi alla pensione, ma rimasti senza lavoro, e che cessa di essere erogata alla maturazione dei requisiti pensionistici.

La pensione integrativa può consistere in una prestazione in rendita che viene erogata periodicamente al pensionato fin quando è in vita. Esattamente come avviene con la pensione di base (ad esempio dell’INPS).

La pensione integrativa in rendita è sempre obbligatoria?

La risposta è no. La rendita è obbligatoria solo per coloro che hanno maturato posizioni contributive più elevate. Bisogna confrontare il risparmio pensionistico maturato con gli importi riportati nella tabella dei valori soglia, disponibile cliccando qui. Tali importi differiscono sulla base:

- del genere dell’aderente;

- dell’età dell’aderente soggetto che richiede la liquidazione;

- del valore dell’assegno sociale, il cui ricalcolo è annuale.

Di conseguenza anche i valori soglia verranno ricalcolati annualmente e subiranno variazioni di entità, tuttavia, trascurabile. Nello specifico, se la somma maturata è inferiore rispetto al valore soglia, il pensionato sarà libero di ricevere l’intera liquidazione in capitale, senza alcun frazionamento (prestazione in capitale, nessuna rendita); se invece la somma maturata è superiore al valore soglia, il pensionato avrà l’obbligo di convertire almeno la metà in rendita, che diventerà quindi una pensione integrativa.

Fondapi non eroga solo pensioni integrative; esistono anche molte altre prestazioni, tra cui:

- anticipazioni per spese sanitarie, per acquisto o ristrutturazione della prima casa e per ulteriori esigenze da non giustificare;

- riscatti totali e parziali, ad esempio a seguito di dimissioni o licenziamento;

- liquidazioni per pensionamento in capitale.

Personalizza rate e frequenza della tua pensione integrativa

Al momento della maturazione del diritto alla pensione, l’aderente che vorrà o avrà l’obbligo a chiedere la rendita, dovrà scegliere:

- la frequenza di erogazione della rendita, cioè ogni quanto tempo ricevere la pensione integrativa;

- la rendita più adatta alle sue esigenze tra le sei differenti tipologie offerte da Fondapi, ciascuna con condizioni e garanzie differenti.

Cliccando qui è possibile prendere visione delle diverse tipologie di rendite, le frequenze di erogazioni e alcuni esempi di rendita.

Per fare alcune proiezioni dei propri redditi in età di pensione, è possibile utilizzare i due strumenti sotto riportati:

Simulatore pensionistico

Motore di calcolo della rendita

Le tutele degli aderenti

Quanto versato e accumulato presso il fondo pensione è fortemente tutelato: in particolare, le risorse versate sono impignorabili, insequestrabili e non possono essere toccate anche in caso di chiusura o fallimento del fondo pensione; in quest’ultimo caso le posizioni degli aderenti vengono liquidate oppure trasferite su un altro fondo pensione.

Un’altra importante tutela è che, in caso di morte prima della pensione integrativa, quanto accumulato sino a quel momento spetta agli eredi o altri soggetti eventualmente indicati, senza alcuna imposta di successione.

La pensione si avvicina?

Se ti mancano meno di 6 mesi alla pensione e vuoi essere contattato da Fondapi per una consulenza personalizzata scrivi una e-mail a pensione@fondapi.it indicando il tuo nominativo e un tuo recapito telefonico: ti ricontatteremo al più presto!

Oppure, clicca sul pulsante qui sotto e scopri tutti i modi per entrare in contatto con noi!