Fondapi ha un costo pari a 22€/anno (quota associativa). Al momento dell’adesione e solo in quel momento aderente e azienda si ripartiscono in circa egual misura le spese di adesione, pari a 11,36€.

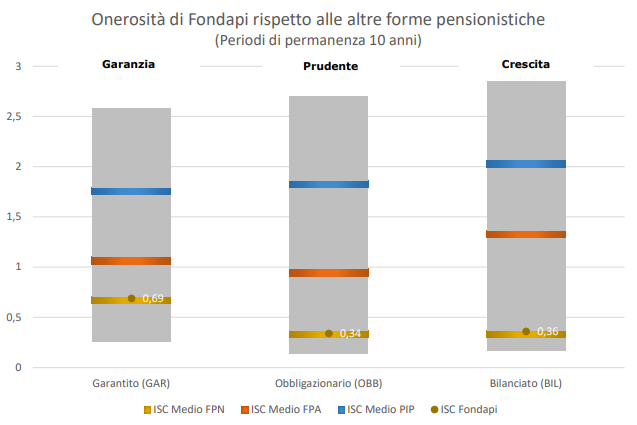

L’ISC di Fondapi confrontato con la media di costo degli altri fondi chiusi, aperti e PIP