La retraite complémentaire est une forme d'épargne retraite ; s'ajoutant à la retraite INPS (dite du premier pilier), elle constitue une seconde source de revenus pendant l'âge de la retraite et représente donc le deuxième pilier du système de retraite italien.

L’objectif, compte tenu de la baisse progressive de la pension INPS, est de contribuer au maintien d’un niveau de vie adéquat même après la retraite. Compte tenu de sa fonction sociale, l’épargne s’effectue sous régime protégé et bénéficie d’avantages fiscaux.

Une mention particulière revient également à la R.I.T.A. (Rente Intégrative Temporaire Anticipée), qui permet au travailleur de partir à la retraite avant d’avoir atteint les conditions requises pour la pension.

Comment naît la prévoyance complémentaire et le besoin d'une retraite complémentaire

Du système par répartition au système par capitalisation.

Le régime de retraite public italien fonctionne selon le système de répartition : cela signifie que les retraites d’aujourd’hui sont payées par les travailleurs actuellement en activité ; leurs retraites seront payées, à leur tour, par les futurs travailleurs actifs : c’est ce qu’on appelle le « pacte intergénérationnel », actif depuis les années 70.

L’évolution démographique italienne, caractérisée par une diminution constante des naissances et par l’augmentation de l’âge moyen, a d’un côté diminué le nombre de travailleurs, et de l’autre augmenté le nombre d’ayants droit à la retraite. Inévitablement, cela a créé un déficit considérable dans le budget de l’État italien, contraint de s’endetter pour payer les retraites.

Au fil des années ont donc été introduites de nombreuses réformes du système de retraite qui, tout en ayant garanti sa viabilité économique, ont en même temps de plus en plus érodé la pension des futurs retraités ; le passage au système contributif, qui pénalise davantage le montant de la pension, s’est fait précisément pour cette raison.

La prévoyance complémentaire a été conçue comme soutien de la prévoyance obligatoire. Il s’agit d’un système réalisable sur base volontaire qui permet d’obtenir une retraite complémentaire, avec l’objectif de garantir un niveau de vie futur adéquat.

En outre, le législateur a introduit la possibilité de recourir aux sommes accumulées également pour des besoins particuliers qui peuvent survenir pendant la carrière et la vie d’une personne : par exemple, il est possible de demander des avances lors de la survenance de certaines conditions, ou des rachats totaux ou partiels lors de la survenance d’autres.

Comment se constitue

la retraite complémentaire

Les fonds de pension opèrent sur les marchés financiers selon le mécanisme de la « capitalisation » : par l’intermédiaire des entreprises et des travailleurs, ils collectent les cotisations à échéances prédéfinies et les investissent selon la ligne de gestion (compartiment) choisie par l’adhérent.

À l’atteinte des conditions requises pour la retraite, le capital accumulé (donné par la somme des cotisations versées et des rendements obtenus) est versé sous forme de retraite complémentaire en capital ; la liquidation peut, spécifiquement, être versée en une seule tranche ou en rente (on parle dans ce cas de liquidation en versements).

Les types de fonds de pension

Le fonds de pension, comme son nom l’indique, est l’instrument conçu et pensé pour se constituer une retraite complémentaire.

En Italie, il existe trois types différents de fonds de pension : voici lesquels et comment choisir celui le plus adapté à ses besoins.

Fonds de pension négociés (ou fermés)

Parmi ceux-ci figure Fondapi : l’adhésion à ces fonds est réservée exclusivement à des catégories spécifiques de travailleurs et naît de l’accord entre associations de catégorie et représentants des travailleurs.

Fonds de pension ouverts

Comme son nom l’indique, l’adhésion à ce type est ouverte à tous ceux qui entendent se constituer une retraite complémentaire, indépendamment de la catégorie du contrat de travail ; ils sont institués principalement par des banques et des compagnies d’assurance.

PIP (Plans Individuels de Retraite)

Ils s’adressent à tous ceux qui, indépendamment de leur situation professionnelle, entendent se constituer une retraite complémentaire ; de plus, ils sont institués uniquement par des compagnies d’assurance.

La différence entre ces types de fonds est principalement liée à leur coût ; les fonds de pension négociés (liés à la CCN) ont en moyenne des coûts inférieurs aux deux autres types : cela parce que par statut ils sont des sociétés sans but lucratif, c’est-à-dire qui ne doivent pas générer de profits et rémunérer les actionnaires.

En même temps, les coûts liés à la promotion du Fonds sont réduits et les sujets engagés dans la promotion sur le territoire sont les syndicats.

Enfin, dernière grande différence, c’est la composition du Conseil d’Administration (CA) : dans les fonds de catégorie, il est composé à parts égales de représentants des travailleurs (CGIL, CISL et UIL) et de représentants des entreprises (CONFAPI dans le cas de Fondapi).

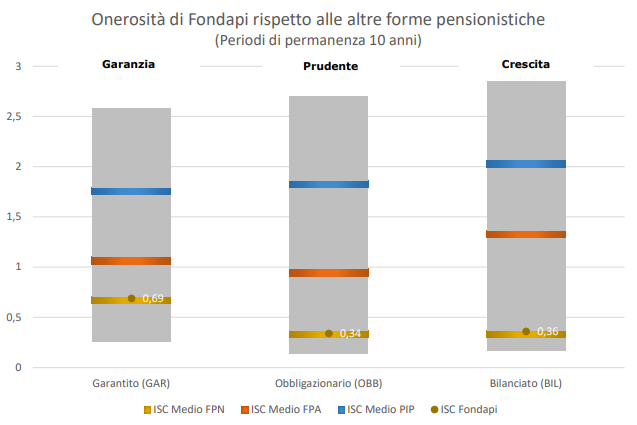

Dans l’image, nous rapportons l’Indice Synthétique des Coûts moyen (ISC) des diverses formes de retraite complémentaire. La même autorité de surveillance a estimé qu’un ISC de 2 % au lieu de 1 % peut réduire le capital accumulé après 35 ans d’environ 18 %, par exemple, le réduisant de 100 000 à 82 000 euros.

L’ISC de Fondapi comparé à la moyenne de coût des autres fonds fermés, ouverts et PIP

L’image rapporte de manière exhaustive tous les coûts de Fondapi. Un détail plus important sur les coûts des opérations ou prestations se trouve sur la Fiche « Les coûts ».

Les avantages de l'adhésion à la prévoyance complémentaire

Pour une liste exhaustive des avantages liés à la prévoyance complémentaire, nous invitons à consulter la page relative aux avantages, disponible ici !

Déductibilité

Déductibilité des cotisations versées à la retraite complémentaire jusqu’à 5 164,57 € par an.

Taxation

Taxation IRPEF de l’indemnité de fin de carrière et des cotisations versées au fonds de pension préférentielle, égale au maximum à 23 % pour les rachats avant la retraite, et entre 15 % et 9 % (selon l’ancienneté d’inscription) pour les liquidations consécutives au départ à la retraite.

Cotisation patronale

Cotisation patronale : consiste en un versement de la part de l’entreprise d’une cotisation supplémentaire totalement à sa charge, ce versement revient de droit au travailleur seulement en cas d’adhésion à des fonds négociés et de versement de la cotisation sur fiche de paie à sa charge.

Avances

Possibilité de demander des avances ou des rachats partiels ou totaux lors de la survenance de certaines conditions déterminées.

Les investissements et la gestion financière

Au moment de l’adhésion, le travailleur est libre de choisir le compartiment d’investissement le plus en ligne avec son profil personnel.

La gestion de Fondapi, orientée vers une politique de durabilité de l’investissement, prévoit trois lignes.

Croissance

Garantie

Un compartiment composé à 90 % de titres obligataires, avec la présence d’une garantie d’assurance qui, en cas de rendements négatifs, permet d’obtenir des sommes égales au moins à ce qui a été versé.

Indépendamment de la propension au risque, qui varie d’un sujet à l’autre, la théorie liée au choix du compartiment se base sur l’horizon temporel de l’investissement : plus l’horizon est long, plus il est conseillé, pendant la phase d’accumulation, de s’orienter vers des compartiments à plus forte composante actions, pour ensuite évoluer vers des compartiments moins axés sur les actions à l’approche de la retraite.

Pour plus d’informations sur les compartiments d’investissement et sur les rendements obtenables, lisez l’approfondissement disponible en cliquant ici.

Le versement : deux types de retraite complémentaire

Avant de parler de retraite complémentaire, il est nécessaire de distinguer entre :

Prestations en capital

Ce sont des liquidations réalisées par le fonds de pension qui se concrétisent par une seule liquidation, sans aucun fractionnement des montants dans le temps ; c’est le cas des avances, des rachats mais aussi de très nombreuses liquidations pour mise à la retraite qui sont liquidées par Fondapi en environ 70-80 jours.

Prestations en rente

Ce sont les retraites complémentaires, c’est-à-dire des liquidations périodiques qui sont versées en faveur de ceux qui ont adhéré à Fondapi ; c’est le cas de certaines liquidations pour mise à la retraite qui sont versées pendant toute la vie du travailleur et de la RITA (Rente intégrative temporaire anticipée) : une rente qui peut être demandée par les travailleurs proches de la retraite, mais restés sans emploi, et qui cesse d’être versée à la maturation des conditions requises pour la retraite.

La retraite complémentaire peut consister en une prestation en rente qui est versée périodiquement au retraité tant qu’il est en vie. Exactement comme cela se passe avec la retraite de base (par exemple de l’INPS).

La retraite complémentaire en rente est-elle toujours obligatoire ?

La réponse est non. La rente n’est obligatoire que pour ceux qui ont constitué des positions contributives plus élevées. Il faut comparer l’épargne retraite constituée avec les montants rapportés dans le

- le sexe de l’adhérent ;

- l’âge de l’adhérent qui demande la liquidation ;

- la valeur de l’allocation sociale, dont le recalcul est annuel.

Par conséquent, les valeurs seuils seront également recalculées annuellement et subiront des variations d’ampleur, cependant, négligeable. Spécifiquement, si la somme constituée est inférieure par rapport à la valeur seuil, le retraité sera libre de recevoir l’intégralité de la liquidation en capital, sans aucun fractionnement (prestation en capital, aucune rente) ; si en revanche la somme constituée est supérieure à la valeur seuil, le retraité aura l’obligation de convertir au moins la moitié en rente, qui deviendra donc une retraite complémentaire.

Fondapi ne verse pas seulement des retraites complémentaires ; il existe aussi de nombreuses autres prestations, parmi lesquelles :

- avances pour frais médicaux, pour achat ou rénovation de la première maison et pour d’autres besoins à ne pas justifier ;

- rachats totaux et partiels, par exemple suite à démission ou licenciement ;

- liquidations pour mise à la retraite en capital.

Personnalisez les versements et la fréquence de votre retraite complémentaire

Au moment de la maturation du droit à la retraite, l’adhérent qui voudra ou aura l’obligation de demander la rente, devra choisir :

- la fréquence de versement de la rente, c’est-à-dire à quelle fréquence recevoir la retraite complémentaire ;

- la rente la plus adaptée à ses besoins parmi les six types différents offerts par Fondapi, chacun avec des conditions et garanties différentes.

En cliquant ici, il est possible de prendre connaissance des différents types de rentes, des fréquences de versements et de quelques exemples de rente.

Pour faire quelques projections de ses revenus à l’âge de la retraite, il est possible d’utiliser les deux outils ci-dessous :

Simulateur de retraite

Moteur de calcul de la rente

Les protections des adhérents

Ce qui est versé et accumulé auprès du fonds de pension est fortement protégé : en particulier, les ressources versées sont insaisissables, non saisissables et ne peuvent pas être touchées même en cas de fermeture ou de faillite du fonds de pension ; dans ce dernier cas, les positions des adhérents sont liquidées ou transférées sur un autre fonds de pension.

Une autre protection importante est qu’en cas de décès avant la retraite complémentaire, ce qui a été accumulé jusqu’à ce moment revient aux héritiers ou autres sujets éventuellement indiqués, sans aucun impôt de succession.

La retraite approche ?

S’il vous manque moins de 6 mois avant la retraite et que vous voulez être contacté par Fondapi pour une consultation personnalisée, écrivez un e-mail à pensione@fondapi.it en indiquant votre nom et un numéro de téléphone : nous vous recontacterons au plus vite !

Ou bien, cliquez sur le bouton ci-dessous et découvrez toutes les façons d’entrer en contact avec nous !