Vai al contenuto

Fondapi

Cos’è Fondapi

La tua pensione integrativa

Il confronto con altri investimenti

Trasparenza e informazione

Sicurezza

Organi istituzionali

Come funziona

Contributo azienda

Benefici fiscali

Vantaggi per le aziende

Adesione lavoratori

Adesione familiari a carico

Costi

Investimento

Comparti e rendimenti

Confronto iscritto / non iscritto

Come scegliere il comparto

Sostenibilità

Modulistica

Documenti ufficiali

Supporto

Contatti

FAQ

Area aziende e casse

Richiesta assemblee e materiale

Newsletter

News

Fondapi

Cos’è Fondapi

La tua pensione integrativa

Il confronto con altri investimenti

Trasparenza e informazione

Sicurezza

Organi istituzionali

Come funziona

Contributo azienda

Benefici fiscali

Vantaggi per le aziende

Adesione lavoratori

Adesione familiari a carico

Costi

Investimento

Comparti e rendimenti

Confronto iscritto / non iscritto

Come scegliere il comparto

Sostenibilità

Modulistica

Documenti ufficiali

Supporto

Contatti

FAQ

Area aziende e casse

Richiesta assemblee e materiale

Newsletter

News

Area Iscritti

Cerca

Area Iscritti

Area Aziende e Casse

Fondapi

Cos’è Fondapi

La tua pensione integrativa

Il confronto con altri investimenti

Trasparenza e informazione

Sicurezza

Organi istituzionali

Come funziona

Contributo azienda

Benefici fiscali

Vantaggi per le aziende

Adesione lavoratori

Adesione familiari a carico

Costi

Investimento

Comparti e rendimenti

Confronto iscritto / non iscritto

Come scegliere il comparto

Sostenibilità

Modulistica

Documenti ufficiali

Supporto

Contatti

FAQ

Area aziende e casse

Richiesta assemblee e materiale

Newsletter

News

Fondapi

Cos’è Fondapi

La tua pensione integrativa

Il confronto con altri investimenti

Trasparenza e informazione

Sicurezza

Organi istituzionali

Come funziona

Contributo azienda

Benefici fiscali

Vantaggi per le aziende

Adesione lavoratori

Adesione familiari a carico

Costi

Investimento

Comparti e rendimenti

Confronto iscritto / non iscritto

Come scegliere il comparto

Sostenibilità

Modulistica

Documenti ufficiali

Supporto

Contatti

FAQ

Area aziende e casse

Richiesta assemblee e materiale

Newsletter

News

Home

News

Page 3

Categoria: News

News

15/12/2021

A tutti gli iscritti del Comparto GARANZIA

Leggi di più

News

24/05/2021

Il Mondo Del Welfare – Intervista a Alberto Castelli e Nino Casabona

Leggi di più

News

30/04/2021

Approvato il Bilancio 2020

Leggi di più

News

20/04/2021

COMUNICATO : nasce RADIO CONFAPI

Leggi di più

News

6/04/2021

COMUNICATO STAMPA – Avviso Esplorativo

Leggi di più

News

12/03/2021

Comunicazione per gli Iscritti

Leggi di più

News

26/02/2021

60 anni… NON CI RESTA CHE ISCRIVERCI

Leggi di più

News

26/02/2021

Avviso: Indizione Elezione dei Delegati

Leggi di più

News

26/02/2021

Anno da dimenticare… Ma non per i RENDIMENTI del tuo Fondo

Leggi di più

News

19/01/2021

Nuovo video di Fondapi – LE PRESTAZIONI OFFERTE DAL FONDO PENSIONE

Leggi di più

News

15/12/2020

Nuovo video di Fondapi – I VANTAGGI FISCALI

Leggi di più

News

20/11/2020

Nuovo video di FONDAPI – I CONTRIBUTI AZIENDALI

Leggi di più

News

9/11/2020

INVIO ADESIONE TRAMITE E-MAIL

Leggi di più

News

5/11/2020

GUARDA IL NUOVO VIDEO DI FONDAPI: I RENDIMENTI E LA GESTIONE FINANZIARIA!!!

Leggi di più

News

15/10/2020

Comunicazione alle aziende – Modifica orario centralino

Leggi di più

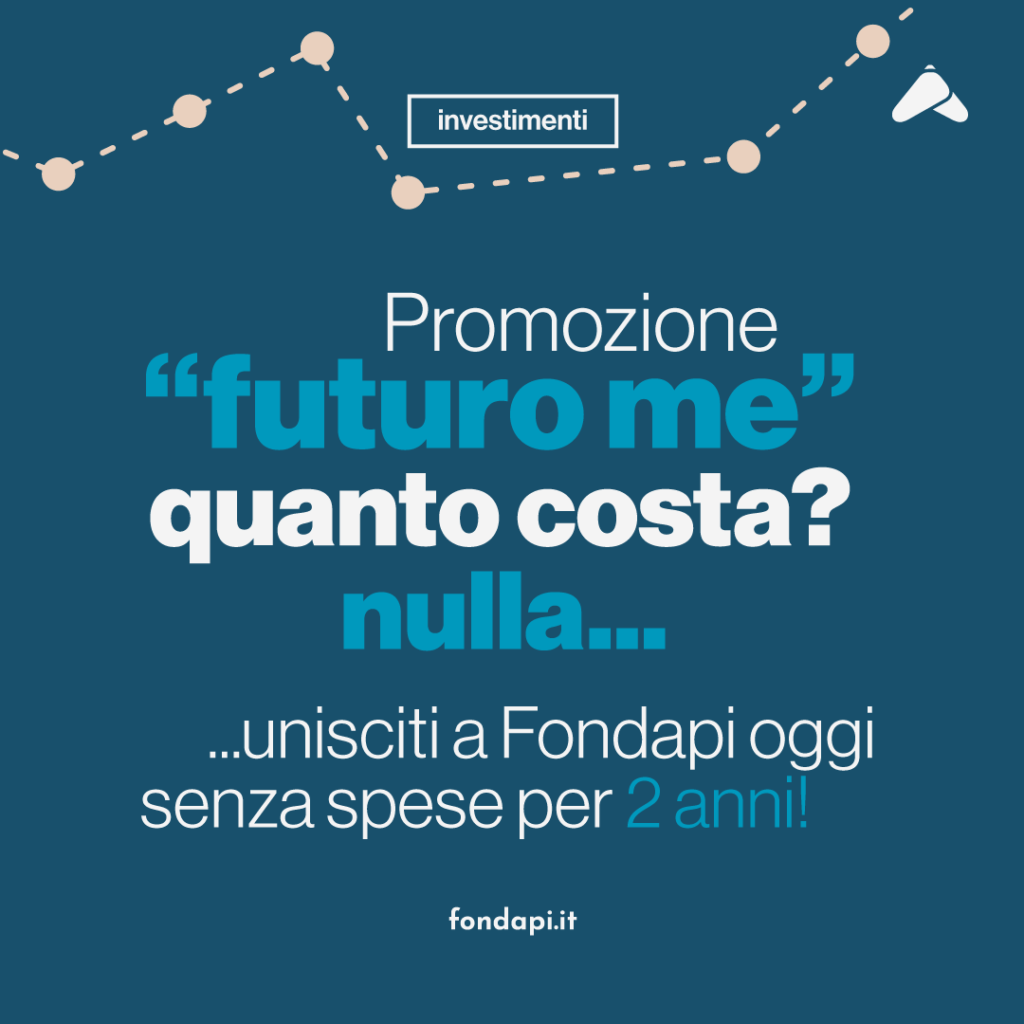

Futuro Me: non è solo un Fondo Pensione, ma un’occasione per il tuo domani.

Una promo vantaggiosa costruita su misura per giovani lavoratori e lavoratrici.

Vieni a scoprirla

Futuro Me: non è solo un Fondo Pensione, ma un’occasione per il tuo domani.

Una promo vantaggiosa costruita su misura per giovani lavoratori e lavoratrici.

Vieni a scoprirla