Quando si tratta di investimenti e risparmi, il tempo è un importante alleato. Certo, chi ha meno di 40 anni probabilmente vede la pensione come qualcosa di molto lontano, se non irraggiungibile; però, come si suol dire, il tempo vola e costruire un futuro sereno richiede pianificazione e azioni concrete fin da subito.

Aderire presto a un fondo pensione negoziale come Fondapi può fare una grande differenza nel lungo termine, specialmente per i lavoratori delle PMI italiane; il lungo periodo, infatti, permette ai contributi versati di crescere, nonché di beneficiare dell‘interesse composto e arrivare alla pensione con un montante maggiore di quanto si sarebbe ottenuto semplicemente mantenendo il proprio TFR in azienda.In questo articolo andremo ad analizzare le differenze tra l’adesione a Fondapi quando si hanno 25 anni e quando se ne hanno invece 35, evidenziandone i principali vantaggi.

Sfatiamo i miti: perché aderire subito conviene

Prima di concentrarci sugli effetti economici di un’adesione precoce rispetto a un’adesione tardiva, sfatiamo alcuni miti rispondendo ad alcune delle domande e alle obiezioni poste dai potenziali aderenti.

L’adesione al fondo costa troppo! Un’obiezione che si smentisce con i fatti: aderire a Fondapi costa solo 22 € all’anno. In più, i nuovi iscritti con meno di 41 anni non pagano il costo d’iscrizione una tantum e la quota associativa annuale per due anni.

Non guadagno abbastanza, non posso iscrivermi. Anche con un reddito modesto, il contributo dell’azienda e i benefici fiscali aumentano il tuo risparmio complessivo. Non è necessario guadagnare molto e/o versare grandi cifre: ogni euro conta!

Avrei dovuto pensarci prima… Non è mai troppo tardi per iniziare a risparmiare per la pensione; come si dice: meglio tardi che mai!

I soldi non saranno disponibili per almeno 8 anni! In effetti, se sei iscritto al fondo puoi richiedere anticipazioni per l’acquisto della prima casa o altre necessità dopo 8 anni. Tuttavia, se vuoi riscattare tutto subito, puoi chiudere il tuo fondo pensione; ma ricorda: la tassazione sarà più elevata (pari al 23%) di quella su anticipazioni e riscatto finale, e perderai la tua anzianità contributiva alla previdenza complementare.

Investi nel tuo futuro fin da subito

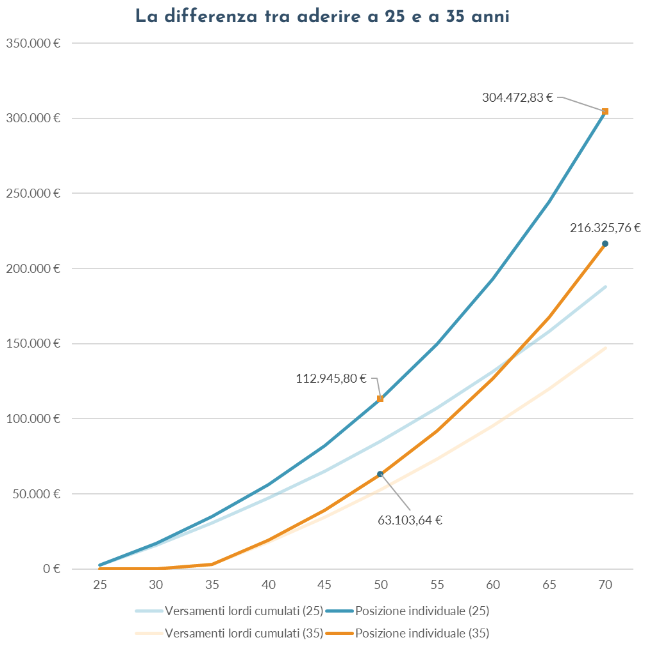

Come anticipato, aderire a un fondo pensione come Fondapi a 25 anni piuttosto che a 35 anni può fare una differenza significativa nel valore finale della propria pensione integrativa. Ecco un confronto dettagliato tra le due situazioni, basato su proiezioni reali.

Ipotesi A: aderire a 25 anni

Anagrafica:

Età all’adesione: 25 anni

Reddito annuo lordo (RAL): 25.000€

Aliquota di contribuzione a carico aderente: 1,2% della RAL

Aliquota di contribuzione a carico azienda: 2% della RAL

TFR versato: 100%

Proiezione per chi si iscrive a 25 anni:

Versamenti annui iniziali (incluso il TFR): 2.527,50 €

Versamenti cumulati a 70 anni: 187.870,50 €

Posizione individuale a 70 anni (scenario medio): 304.472,83 € (*)

Rata annua di rendita vitalizia a 70 anni: 13.466,21 €

(*) Comparto: Crescita – Scenario calcolato sulla base delle indicazioni COVIP sul rendimento degli investimenti (rendimento medio annuo 3%).

Vantaggi principali dell’adesione a 25 anni

Interesse composto: il rendimento medio annuo del comparto Crescita (4,88% netto/anno nel decennio 2013-2022, non indicativo di quelli futuri) permette ai risparmi di crescere esponenzialmente grazie all’interesse composto. Più a lungo si investe, maggiore è l’effetto della capitalizzazione degli interessi.

Contributi aziendali: ogni anno, oltre ai propri contributi, anche l’azienda versa una quota che aumenta il totale dei risparmi; questo contributo aggiuntivo amplifica il risparmio previdenziale senza ulteriori sforzi.

Maggiore deducibilità fiscale: con 40 anni di versamenti l’aderente può beneficiare per più anni di seguito delle deduzioni fiscali sui contributi versati, riducendo così il tuo carico fiscale complessivo.

Ipotesi B: aderire a 35 anni

Anagrafica:

Età all’adesione: 35 anni

Reddito annuo lordo (RAL): 28.000€

Aliquota di contribuzione a carico aderente: 1,2% della RAL

Aliquota di contribuzione a carico azienda: 2% della RAL

TFR versato: 100%

Proiezione per un iscritto a 35 anni:

Versamenti annui iniziali: 3.081,01 € (incluso il TFR)

Versamenti cumulati a 65 anni: 94.722,03 €

Posizione individuale a 65 anni (scenario medio): 146.168,78 € (*)

Rata annua di rendita vitalizia a 67 anni: 6.841,67 €

(*) Comparto: Crescita – scenario calcolato sulla base delle indicazioni COVIP sul rendimento degli investimenti (rendimento medio annuo 3%).

Analisi comparativa tra le due adesioni

La differenza tra iniziare a 25 anni e a 35 anni non è solo nei numeri finali, ma anche nell’efficacia dei risparmi e negli incentivi ricevuti nel corso del tempo. Nello specifico:

aderendo a 25 anniil capitale accumulato e la rata di rendita annuale risultano notevolmente superiori, offrendo una maggiore sicurezza finanziaria durante la pensione;

aderendo a 35 annii risparmi e la rendita sono inferiori, ma è comunque vantaggioso rispetto a non iniziare affatto: ogni anno di risparmio contribuisce a migliorare la tua posizione finanziaria futura.

La soluzione? Iscriversi a Fondapi sin da giovani!

Iscriversi a un fondo pensione negoziale come Fondapi già a partire dai 25 anni (se non prima) offre vantaggi sostanziali grazie al potere del tempo e all’interesse composto. Tuttavia, anche chi inizia a 35 anni può ottenere benefici significativi; l’importante è non rimandare troppo: il momento migliore per iniziare a costruire il tuo futuro finanziario è oggi.

Con Fondapi, hai la possibilità di massimizzare i tuoi risparmi e garantirti una pensione integrativa solida e sicura.

E c’è una di più: se hai meno di 40 anni, per i primi due anni non dovrai sostenere i costi di adesione e iscrizione al Fondo. Questo significa che puoi iniziare a costruire il tuo futuro pensionistico senza alcuna spesa iniziale, rendendo ancora più conveniente l’adesione a Fondapi.

Cosa aspetti? Inizia ora e fai crescere i tuoi risparmi con Fondapi.

Investi nel tuo futuro, ogni secondo conta!

Vuoi guardare le simulazioni complete per le due fasce d’età?