Negli ultimi dieci anni, i mercati finanziari globali sono stati attraversati da tempeste e opportunità, segnati da crisi economiche, riprese inaspettate e un’evoluzione senza precedenti dei tassi di interesse. In questo contesto mutevole, i fondi pensione negoziali italiani si sono rivelati un’importante ancora di sicurezza per milioni di lavoratori, garantendo rendimenti spesso sorprendenti. Quali sono state le performance dei comparti Fondapi? In generale, quali sono stati i comparti più performanti? E come ha saputo distinguersi un fondo come Fondapi, tra le migliori realtà nel panorama della gestione finanziaria? In questo articolo, analizziamo i rendimenti medi composti decennali, svelando come l’asset allocation e la gestione strategica abbiano fatto la differenza in un contesto economico globale complesso. Preparatevi a scoprire quali fondi hanno saputo navigare con successo le acque agitate dei mercati.

L’analisi dei rendimenti

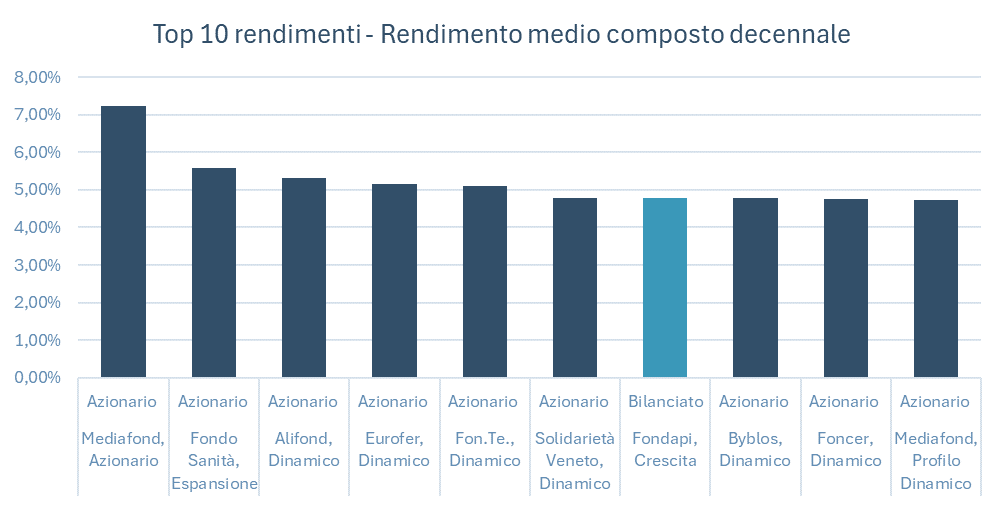

Dall’analisi dei rendimenti medi composti decennali dei fondi negoziali italiani emergono diverse considerazioni significative, soprattutto se si tiene conto della tipologia dei comparti e del contesto finanziario dell’ultimo decennio. In questo primo grafico mostriamo il rendimento medio composto decennale dei primi 10 Fondi.1 Indipendentemente dal loro mix di azioni e obbligazioni.

Cos’è e come si calcola il rendimento medio composto

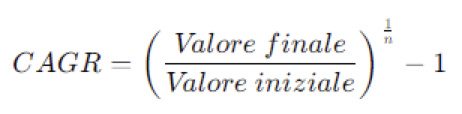

Il rendimento medio composto decennale (noto anche come tasso di crescita annuo composto o CAGR su un periodo di 10 anni) rappresenta il tasso di crescita medio annuo di un investimento o di un portafoglio di attività calcolato su un arco di 10 anni, tenendo conto dell’effetto degli interessi composti. Si tratta di una misura che indica come è cresciuto l’investimento in media ogni anno durante il periodo decennale, anche se i rendimenti annuali possono variare da un anno all’altro.

La formula per calcolare il rendimento medio composto decennale è:

dove:

- Valore finale è il valore dell’investimento alla fine del decimo anno,

- Valore iniziale è il valore dell’investimento all’inizio del periodo,

- n è il numero di anni, che in questo caso è 10.

Questo indicatore è utile per valutare la performance di un fondo o di un investimento in un periodo di tempo relativamente lungo, smussando le variazioni annuali.

Rendimenti per tipologia di comparto:

La Covip (ente di vigilanza sui fondi pensione) classifica i comparti in base alle seguenti categorie2:

- obbligazionario puro (solo obbligazioni con esclusione dell’investimento in azioni);

- obbligazionario misto (è consentito l’investimento in azioni, che assume carattere residuale e comunque non superiore al 30 per cento);

- azionario (almeno il 50 per cento del comparto è investito in azioni);

- bilanciato (in tutti gli altri casi).

Per la categorizzazione si è comunque considerata la tipologia di comparto indicata nella rispettiva Scheda “Presentazione” del fondo di riferimento.

- Azionari: I comparti azionari hanno registrato i rendimenti migliori, con Mediafond Azionario che ha avuto un rendimento decennale composto del 7,24%, seguito da Fondo Sanità (5,59%) e Alifond Dinamico (5,31%). Questo è coerente con l’andamento storico delle azioni, che hanno sovraperformato rispetto agli altri strumenti finanziari. Gli investimenti azionari, sebbene volatili nel breve termine, hanno beneficiato dei trend di crescita del mercato globale, particolarmente sostenuti dal ciclo di espansione iniziato nel 2009 post-crisi finanziaria.

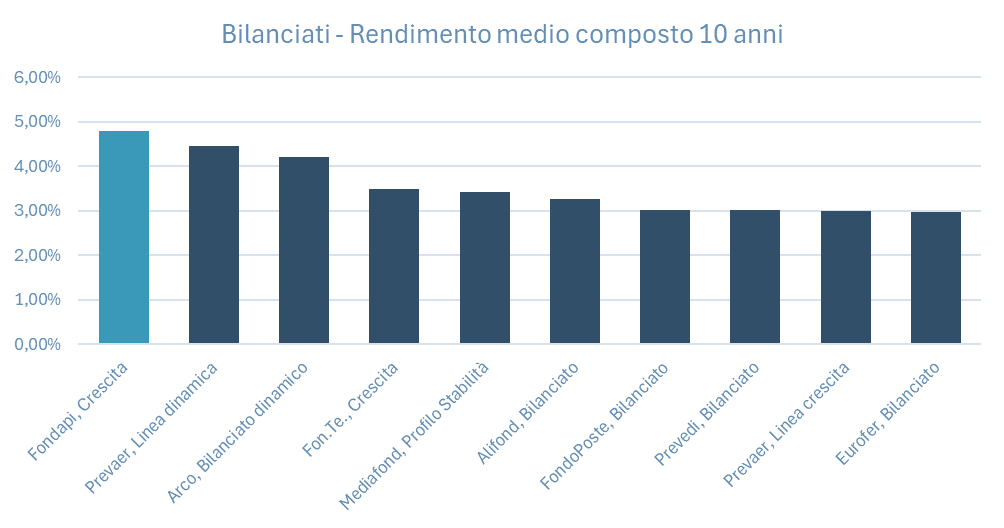

- Bilanciati: I comparti bilanciati, che mescolano azioni e obbligazioni, hanno reso meno degli azionari ma con una volatilità inferiore. Tra i migliori si distinguono Fondapi – Crescita e Prevaer – Linea dinamica. Questi fondi hanno saputo sfruttare le performance positive dei mercati azionari mantenendo però una componente obbligazionaria che ha attenuato la volatilità.

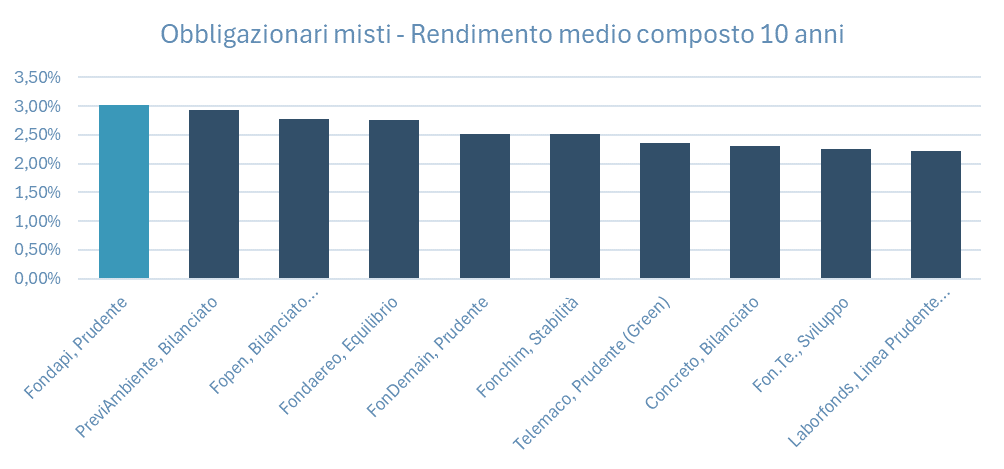

- Obbligazionari misti: I fondi obbligazionari misti hanno avuto rendimenti più moderati, con Fondapi – Prudente che ha raggiunto un 3,02%. Questa categoria è stata penalizzata dall’ambiente di tassi di interesse bassi o negativi che ha caratterizzato gran parte dell’ultimo decennio, specialmente in Europa, e dall’inflazione che ha iniziato a risalire negli ultimi anni.

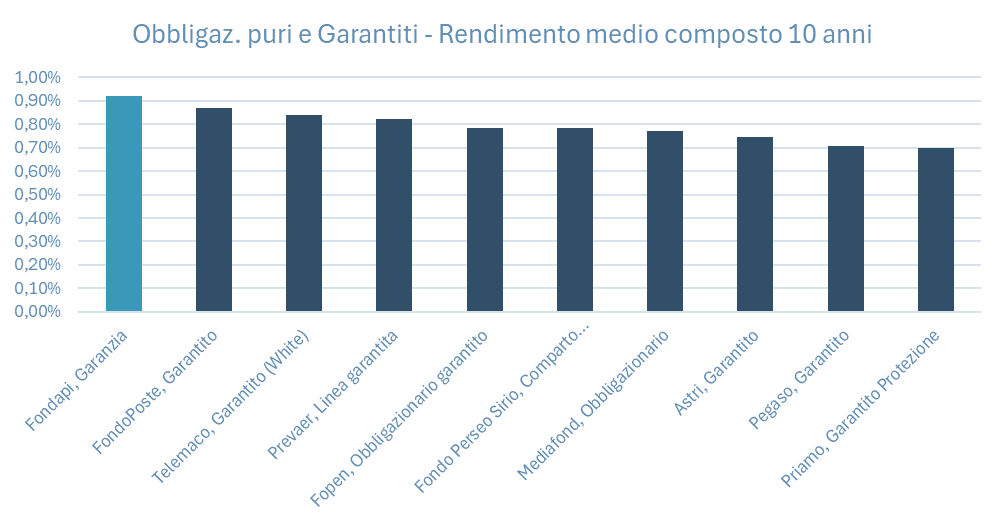

- Garantiti: I comparti garantiti hanno mostrato rendimenti molto bassi, in alcuni casi negativi in termini reali. Ad esempio, Fondapi Garanzia ha reso solo lo 0,92% decennale composto. Ciò riflette la natura altamente conservativa di questi prodotti, adatti agli aderenti estremamente avversi al rischio, ma che non sono riusciti a tenere il passo con l’inflazione e la performance del mercato. Tuttavia, per via della garanzia di restituzione del capitale rimangono la scelta ottimale quando l’aderente si avvicina al termine dell’investimento o alla pensione.

Analisi delle performance dei comparti Fondapi e della sua gestione finanziaria

- Crescita: Ha registrato un rendimento composto del 4,78% su 10 anni, superiore a molti altri fondi bilanciati ed equiparabile con il rendimento dei comparti azionari. Questo dimostra una gestione attenta, che ha saputo sfruttare i mercati in crescita, mantenendo però una diversificazione adeguata a contenere i rischi.

- Prudente: Nonostante l’approccio più conservativo, ha ottenuto un rendimento del 3,02%, il che è significativo in un contesto di tassi bassi. Questa performance riflette una gestione cauta ma efficiente, che ha permesso di proteggere il capitale degli investitori in un ambiente sfidante.

- Garanzia: Il comparto garantito, con un rendimento dello 0,92%, segue la tendenza generale dei fondi garantiti, i cui rendimenti sono stati molto contenuti, penalizzati dai bassi tassi di interesse.

Contesto storico-finanziario degli ultimi 10 anni

L’ultimo decennio è stato caratterizzato da una serie di eventi rilevanti che hanno influenzato i mercati e, quindi, le performance dei comparti Fondapi e non solo:

- Crisi del debito sovrano in Europa (2010-2012): Sebbene precedente al periodo in esame, le sue ripercussioni hanno influenzato la prima parte del decennio. Ha spinto molte banche centrali, tra cui la BCE, a mantenere politiche monetarie ultra-espansive con tassi di interesse bassissimi, favorendo inizialmente il mercato obbligazionario.

- Ripresa post-crisi finanziaria: Dal 2013 in poi, i mercati azionari globali hanno iniziato una lunga fase di crescita, sostenuta da politiche monetarie accomodanti e dall’espansione economica globale. Questo ha spinto i fondi azionari e bilanciati a ottenere rendimenti solidi.

- Brexit (2016-2020): L’incertezza legata all’uscita del Regno Unito dall’UE ha creato volatilità nei mercati europei.

- Tensioni commerciali USA-Cina (2018-2019): Hanno causato volatilità nei mercati globali.

- Pandemia di COVID-19 (2020): Ha causato uno shock iniziale ai mercati, seguito però da un massiccio intervento delle banche centrali e dei governi, che ha alimentato una rapida ripresa, in particolare per le aziende tecnologiche e le grandi multinazionali.

- Inflazione e aumento dei tassi (2022): A partire dal 2021-2022, l’aumento dell’inflazione ha spinto le banche centrali a rialzare i tassi di interesse, penalizzando i titoli obbligazionari ma, allo stesso tempo, non frenando ancora drasticamente i mercati azionari.

Imparare dal passato

In un decennio caratterizzato da incertezze globali, dai tassi di interesse storicamente bassi all’impatto devastante della pandemia, le performance dei comparti Fondapi hanno dimostrato una gestione finanziaria di eccellenza. I nostri comparti, in particolare il Crescita e il Prudente, hanno saputo bilanciare rischio e rendimento, proteggendo il capitale degli investitori senza rinunciare alla crescita. In un panorama complesso, Fondapi emerge come un modello di solidità e strategia, confermando che una gestione oculata e flessibile può trasformare le sfide in opportunità. Guardando al futuro, i risultati ottenuti non solo offrono fiducia agli aderenti, ma dimostrano il valore di una visione lungimirante, capace di affrontare con successo le turbolenze del mercato.

1 Banca dati MondoInstitutional, https://www.mondoinstitutional.com/ su elaborazione Fondapi

2 Covip: https://www.covip.it/per-il-cittadino/educazione-previdenziale/glossario/multicomparto