Fondapi

La mia pensione futura

Scopri come destinare il TFR a un fondo pensione serve a tutelare il tuo domani

Il sistema pubblico è al limite. I numeri parlano chiaro: l’assegno INPS sarà sempre più leggero. Come lavoratore dipendente, hai uno strumento esclusivo per difendere il tuo reddito: la previdenza complementare tramite il fondo pensione negoziale.

I dati tracciano una vera e propria ipoteca sul nostro domani. Secondo le stime de Il Sole 24 Ore, se chi va in pensione oggi riesce a mantenere circa l’81,5% dell’ultimo stipendio, un lavoratore di 33 anni che si ritirerà nel 2060 vedrà questo valore crollare al 64,8%. Con l’Italia prima in UE per spesa previdenziale pubblica, non puoi più permetterti di affidare il tuo tenore di vita futuro solo al montante contributivo INPS. Scegliere consapevolmente di destinare il TFR al fondo pensione anziché lasciarlo in azienda è oggi l’unica mossa per colmare questo divario e prendere il controllo della tua pensione integrativa.

Calcolo pensione integrativa:

quanto capitale hai perso non versando il TFR?

Il tempo e i rendimenti del fondo pensione sono i tuoi migliori alleati. L’interesse composto premia chi inizia prima. Fai un rapido test: scopri a quanto ammonterebbe oggi la tua posizione individuale se avessi scelto di destinare il TFR al fondo di categoria fin dal tuo primo giorno di contratto, anziché lasciarlo svalutare in azienda.

La macchina del tempo

Scopri quanto avresti accumulato oggi se avessi iniziato a investire nel tuo futuro anni fa.

I tuoi parametri

Basato sui rendimenti reali

Capitale oggi

€ 0,00

Valore lordo stimato

TFR in Azienda

€ 0,00

TFR + rivalutazione netta

RISPARMIO IRPEF

€ 0,00

Tasse recuperate (Stima)

Andamento Storico: Fondapi vs TFR in azienda

Rendimento Fondo

Capitale maturato meno il versato totale

€ 0,00

0.00%

Vantaggio Netto

Rispetto al TFR in azienda

+ € 0

Sblocca i tuoi risultati

Inserisci i tuoi dati per visualizzare l'andamento reale ed elaborare il tuo report personalizzato.

📌 Come abbiamo calcolato la tua simulazione

- Il calcolo Fondapi: Unisce il tuo TFR, il tuo contributo e quello dell'azienda (soldi extra), convertendoli nelle quote storiche di mercato del Fondo al netto della quota fissa annua di 22 €. La "linea tratteggiata" rappresenta i soli versamenti cumulati.

- Il calcolo TFR in Azienda: Simula l'accantonamento del solo TFR. A dicembre di ogni anno applica la rivalutazione ufficiale ISTAT prevista dall'Art. 2120 c.c. (1,5% fisso + 75% dell'inflazione) e sottrae l'imposta sostitutiva dello Stato.

- Crescita salariale: Ipotizziamo un aumento prudenziale del tuo stipendio pari all'1,5% annuo.

- Il vantaggio Fiscale: Il "Risparmio IRPEF" è calcolato basandosi sugli attuali scaglioni di reddito progressivi, applicati ai soli contributi fino al tetto di 5.164,57 €.

⚠️ Avvertenze e Disclaimer

I rendimenti passati non sono indicativi né garanzia di rendimenti futuri. I mercati finanziari sono soggetti a fluttuazioni e il valore delle quote può sia aumentare che diminuire nel tempo. Questo simulatore ha uno scopo puramente informativo ed educativo. Non rappresenta in alcun modo un'offerta, un invito all'investimento, né una consulenza finanziaria personalizzata. I risultati ottenuti sono stime basate su parametri ipotetici fissi inseriti dall'utente. La tua posizione individuale reale potrebbe differire in base alle date effettive di adesione, ai giorni di valuta dei versamenti e a specifiche casistiche lavorative. Prima dell'adesione, ti invitiamo a leggere attentamente la Nota Informativa e il Regolamento del fondo.

Costruisci la tua pensione futura:

calcola la tua rendita integrativa

Ora che comprendi il peso del TFR non versato, è il momento di ottimizzare la tua posizione. Usa il nostro strumento di simulazione per calcolare il tasso di sostituzione (il divario tra il tuo ultimo stipendio e l’assegno INPS) e scopri quanto crescerà la tua pensione complementare sommando TFR, contributi volontari e quota del datore di lavoro.

TFR nel fondo pensione negoziale:

i 3 vantaggi esclusivi per i dipendenti

A differenza dei fondi pensione aperti o dei PIP (Piani Individuali Pensionistici), i fondi pensione chiusi (o negoziali) garantiscono condizioni di assoluto vantaggio, stabilite dai contratti collettivi di lavoro (CCNL) appositamente per i lavoratori dipendenti.

Vantaggio | Come funziona | Impatto su “La mia pensione futura” |

|---|---|---|

Contributo del datore di lavoro | Versando anche una minima percentuale del tuo stipendio nel fondo (oltre alla quota TFR), hai diritto al contributo obbligatorio del datore di lavoro. | Sono veri e propri versamenti extra che vanno ad accrescere direttamente il capitale della tua pensione. |

Costi di gestione ridotti (ISC) | Essendo associazioni senza scopo di lucro, i fondi negoziali hanno un Indice Sintetico di Costo (ISC) tra i più bassi del mercato previdenziale. | Più risparmi sulle commissioni, più il tuo montante accumulato cresce nel tempo grazie ai rendimenti finanziari. |

Tassazione agevolata e deducibilità | I contributi volontari godono della deducibilità dal reddito fino a 5.300 € annui. Inoltre, la tassazione del fondo pensione al momento dell’erogazione è nettamente inferiore. | Abbatti l’IRPEF oggi e paghi meno tasse domani (un’aliquota dal 15% al 9% contro la tassazione separata del TFR in azienda che parte dal 23%). |

Fondi pensione negoziali (o chiusi)

Tra questi rientra Fondapi: l’adesione a questi fondi è riservata esclusivamente a specifiche categorie di lavoratori e nasce dall’accordo tra associazioni di categoria e rappresentanze dei lavoratori.

Fondi pensione aperti

Come dice il nome l’adesione a questa tipologia è aperta a tutti coloro che intendono costruirsi una pensione integrativa, indipendentemente dalla categoria del contratto di lavoro; sono istituiti prevalentemente da banche e da società di assicurazioni.

PIP (Piani Individuali Pensionistici)

Sono rivolti a tutti coloro che, indipendentemente dalla situazione occupazionale, intendono costruirsi una pensione complementare; in più, sono istituiti unicamente da compagnie assicurative.

La differenza tra queste tipologie di fondi è principalmente legata al loro costo; i fondi pensione negoziali (legati al CCNL) hanno mediamente costi inferiori alle altre due tipologie: questo perché da statuto sono società no profit, ovvero che non devono generare utili e remunerare gli azionisti.

Allo stesso tempo, i costi legati alla promozione del Fondo sono esigui e i soggetti impegnati nella promozione sul territorio sono i sindacati.

Infine, ultima grande differenza, è la composizione del Consiglio di Amministrazione (CdA): nei fondi di categoria esso è composto in parti uguali da rappresentanti dei lavoratori (CGIL, CISL e UIL) e rappresentanti delle aziende (CONFAPI nel caso di Fondapi).

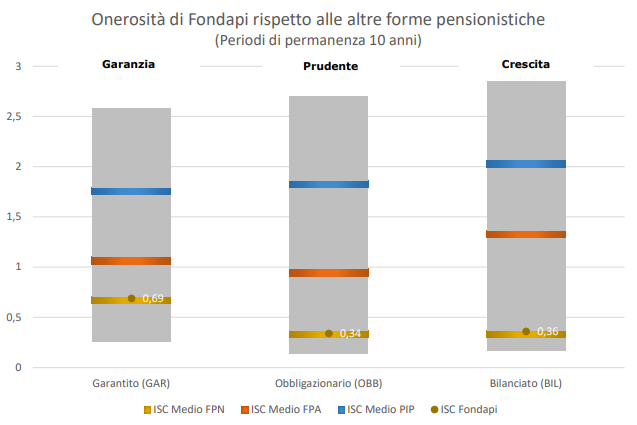

Nell’immagine riportiamo l’Indice Sintetico dei Costi medio (ISC) delle varie forme pensionistiche complementari. La stessa vigilanza ha stimato che un ISC del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di circa il 18%, ad esempio, lo riduce da 100.000 a 82.000 euro.

L’ISC di Fondapi confrontato con la media di costo degli altri fondi chiusi, aperti e PIP

L’immagine riporta esaustivamente tutti i costi di Fondapi. Un maggiore dettaglio sui costi delle operazioni o prestazioni lo si trova sulla Scheda “I costi”.

I benefici dell’adesione alla previdenza complementare

Per una lista esaustiva dei benefici legati alla previdenza complementare invitiamo a consultare la pagina relativa ai vantaggi, disponibile qui!

Deducibilità

Deducibilità dei contributi versati alla previdenza complementare fino a 5.164,57 € annui.

Tassazione

Tassazione IRPEF del TFR e dei contributi versati al fondo pensione di favore, pari al massimo al 23% per riscatti prima del pensionamento, e tra il 15% e il 9% (in base all’anzianità di iscrizione) per liquidazioni conseguenti il pensionamento.

Contributo aziendale

Contributo aziendale: consiste in un versamento da parte dell’azienda di un contributo aggiuntivo totalmente a suo carico, tale versamento spetta di diritto del lavoratore solo in caso di adesione a fondi negoziali e di versamento del contributo da busta paga a proprio carico.

Anticipi

Possibilità di richiedere anticipi oppure riscatti parziali o totali al verificarsi di alcune determinate condizioni.