Vai al contenuto

Fondapi

Cos’è Fondapi

La tua pensione integrativa

Il confronto con altri investimenti

Trasparenza e informazione

Sicurezza

Organi istituzionali

Come funziona

Contributo azienda

Benefici fiscali

Vantaggi per le aziende

Adesione lavoratori

Adesione familiari a carico

Costi

Investimento

Comparti e rendimenti

Confronto iscritto / non iscritto

Come scegliere il comparto

Sostenibilità

Modulistica

Documenti ufficiali

Supporto

Contatti

FAQ

Area aziende e casse

Richiesta assemblee e materiale

Newsletter

News

Fondapi

Cos’è Fondapi

La tua pensione integrativa

Il confronto con altri investimenti

Trasparenza e informazione

Sicurezza

Organi istituzionali

Come funziona

Contributo azienda

Benefici fiscali

Vantaggi per le aziende

Adesione lavoratori

Adesione familiari a carico

Costi

Investimento

Comparti e rendimenti

Confronto iscritto / non iscritto

Come scegliere il comparto

Sostenibilità

Modulistica

Documenti ufficiali

Supporto

Contatti

FAQ

Area aziende e casse

Richiesta assemblee e materiale

Newsletter

News

Area Iscritti

Cerca

Area Iscritti

Area Aziende e Casse

Fondapi

Cos’è Fondapi

La tua pensione integrativa

Il confronto con altri investimenti

Trasparenza e informazione

Sicurezza

Organi istituzionali

Come funziona

Contributo azienda

Benefici fiscali

Vantaggi per le aziende

Adesione lavoratori

Adesione familiari a carico

Costi

Investimento

Comparti e rendimenti

Confronto iscritto / non iscritto

Come scegliere il comparto

Sostenibilità

Modulistica

Documenti ufficiali

Supporto

Contatti

FAQ

Area aziende e casse

Richiesta assemblee e materiale

Newsletter

News

Fondapi

Cos’è Fondapi

La tua pensione integrativa

Il confronto con altri investimenti

Trasparenza e informazione

Sicurezza

Organi istituzionali

Come funziona

Contributo azienda

Benefici fiscali

Vantaggi per le aziende

Adesione lavoratori

Adesione familiari a carico

Costi

Investimento

Comparti e rendimenti

Confronto iscritto / non iscritto

Come scegliere il comparto

Sostenibilità

Modulistica

Documenti ufficiali

Supporto

Contatti

FAQ

Area aziende e casse

Richiesta assemblee e materiale

Newsletter

News

Home

News

Categoria: News

News

18/04/2025

Semestre di silenzio assenso 2025: un’opportunità per il tuo futuro

Leggi di più

News

10/04/2025

Elezioni Assemblea Fondapi: i risultati

Leggi di più

News

4/04/2025

Accesso con credenziali nuovamente disponibile

Leggi di più

News

31/03/2025

Elezioni Assemblea Fondapi: tutto quello che devi sapere

Leggi di più

News

25/03/2025

Turbolenze sui mercati: tra volatilità, politiche economiche e prospettive future

Leggi di più

News

11/12/2024

La montagna va da Maometto: conosci Fondapi

Leggi di più

News

11/12/2024

Il ruolo della previdenza complementare nella strategia HR: un beneficio che fa la differenza

Leggi di più

News

11/11/2024

Al via le elezioni per l’Assemblea dei Delegati

Leggi di più

News

4/10/2024

Le performance dei comparti Fondapi: Analisi e confronto dei Rendimenti dei Fondi negoziali italiani negli ultimi 10 Anni

Leggi di più

News

16/02/2024

Il colore delle aziende

Leggi di più

News

18/01/2024

Hai visto che rendimenti Fondapi?

Leggi di più

News

31/07/2023

Fondapi in Crescita: Performance dei Comparti a metà 2023

Leggi di più

News

15/03/2023

Cessione del quinto

Leggi di più

News

14/03/2023

Comunicato stampa – Fondapi, premiata la gestione finanziaria

Leggi di più

News

24/01/2023

Il TFR in azienda ha davvero battuto i fondi pensione?

Leggi di più

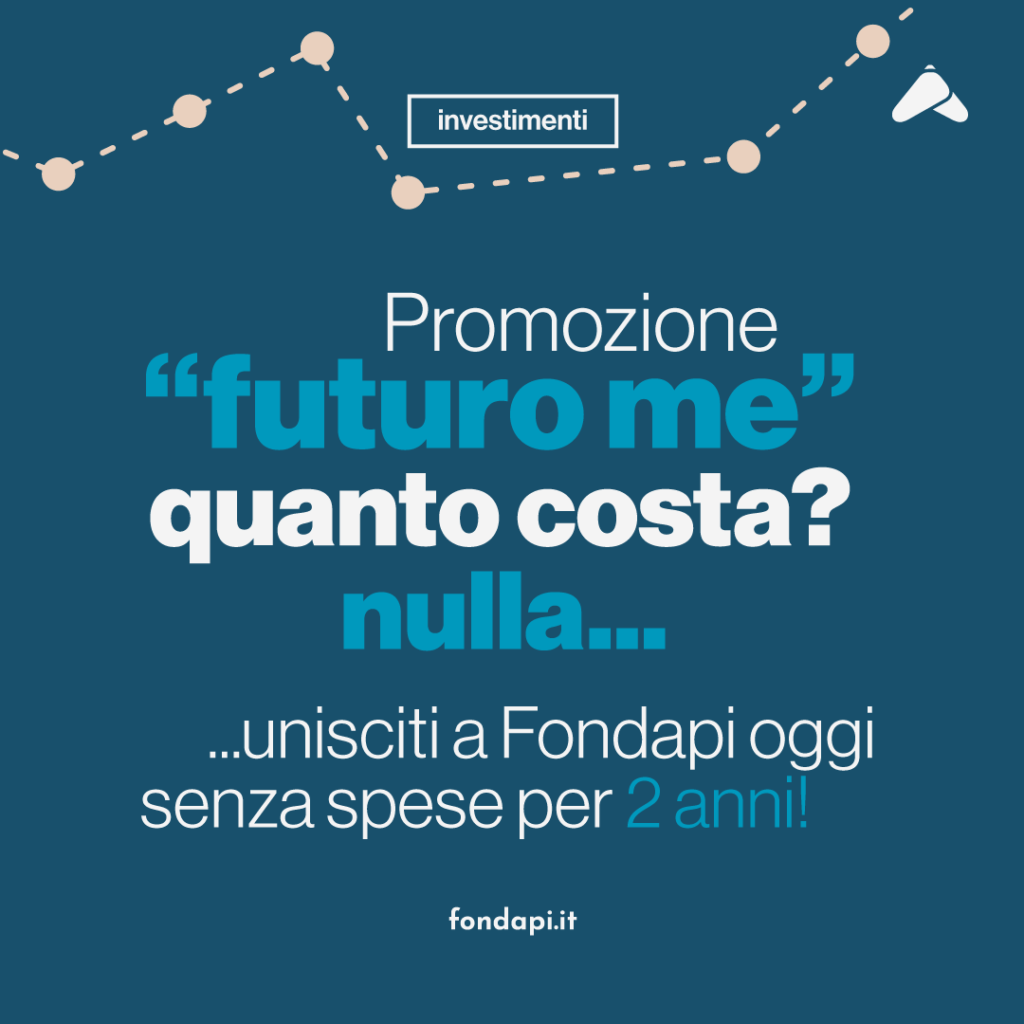

Futuro Me: non è solo un Fondo Pensione, ma un’occasione per il tuo domani.

Una promo vantaggiosa costruita su misura per giovani lavoratori e lavoratrici.

Vieni a scoprirla

Futuro Me: non è solo un Fondo Pensione, ma un’occasione per il tuo domani.

Una promo vantaggiosa costruita su misura per giovani lavoratori e lavoratrici.

Vieni a scoprirla